Ако преди няколко години интернет банкирането беше някаква странна алтернатива на това да се разходиш в обедната почивка до уютния филиал на банката и да прекараш час - два в приятни разговори със служителя срещу теб, то в днешното забързано ежедневие все по – често изборът е продиктуван от други фактори и те съвсем не са вече „алтернативни“. Опитваме се да пестим всяка минута от ценното си и оскъдно време за семейството, почивка и забавление, а и работното време изисква от нас да бъдем все по-ефективни.

Удобно , бързо и лесно можем да следим състоянието по сметка си, да плащаме задълженията си, да заявяваме нови услуги към банката вече не само през алтернативната среда интернет, а дори и през телефона, докато приятно се излежаваме на дивана или пием кафе с приятели. И всичко това, спестявайки пари! Но колко може да бъде спестеното време и средства? Решихме да го измерим реално.

Експериментът

Взехме профилите на два средностатистически клиента - физическо лице и малка фирма. Клиентът ни физическо лице е мъж, нека го наречем Иван. Той е от голям град, на възраст между 30 и 45 години, има приятелка или съпруга, но все още няма деца. В работата си се развива добре, още не е на мениджърска позиция, но е с добри перспективи. Позволява си да живее активно, да пътува понякога, a доходите му надхвърлят 1500 лева. Иван има разплащателна сметка, по която получава работната си заплата. Ползва лизинг за покупка на автомобил.

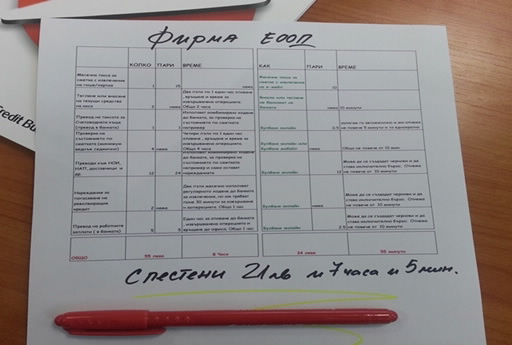

Другият ни клиент е малка фирма, чиито нетни приходи от продажба не надхвърлят 300 хил. лева. Заетите в нея на трудов договор са не повече от 5 души, включително собственика и съпругата му. Нямат щатен счетоводител и за тези услуги плащат на външна счетоводна къща. Извършват средно по 15 банкови превода на месец от разплащателната си банкова сметка, а за да развият бизнеса си, ползват оборотно финансиране от 30 000 лева под формата на револвиращ кредит. Нека я наричаме ФИРМА ЕООД.

Направихме сметка на различните видове банкови операции, които Иван и Фирма ЕООД биха извършили за 1 месец. Изчислихме цената, която биха заплатили за това, както и времето, което ще им отнеме извършването им.

Статистиката

В случая на Иван статистиката показа, че на база често използваните банкови услуги като поддръжка на сметка, 2-3 превода в месеца за заплащане на езиков курс и лизинг, теглене на средства, заявка за дебитна карта и овърдрафтен кредит, както и извънредно спешно плащане за новогодишен куверт, ние успяхме да спестим 7 лева ( 27 % по-малко) и 3 часа и 25 минути, което си е половин работен ден . Не сме влизали в сложни калкулации и продуктови схеми. Искахме ясно и точно да покажем, че пестенето не е мит и реално може да се случи.

При другия клиент от малкия бизнес, ФИРМА ЕООД, на база най–често използваните услуги (като се опитвахме да съвместим ходенията до банката и да ги намалим до минимум), успяхме да спестим 21 лева (38 % по-малко ) и малко над 7 часа. Това си е цял работен ден, а ако имаме сладкодумни служители, които обичат да ходят до банката, то нещата могат да станат и с доста по–сериозно измерение от гледна точка на времето.

Алтернативата

Алтернативата , която предложихме като решение и на двата типа клиента и физическото лице и малката фирма, включваше следното:

1. И за двамата би било изключително по-изгодно да получават информация за сметките си по имейл. Това директно рефлектира с около 30 % по ниска такса за обслужване на сметката

2. И за двамата работи вариантът с дебитната карта, от която могат да теглят и вече да внасят средства бързо и удобно на банкоматите на банката, без да заплащат нищо. Полезно е да се знае, че дори и при пътувания в чужбина в страни , в които има присъствие на УниКредит, клиентите могат да теглят средства без да заплащат такса.

3. Препоръчваме и на двамата да се абонират за Булбанк онлайн, системата ни за Интернет банкиране. Там бързо, лесно и удобно могат да извършват всякакъв вид плащания, да откриват спестовни и депозитни сметки и да заявяват и други услуги към банката. Препоръчахме да се създадат шаблони, с които повтарящите се плащания стават още по – лесно , с няколко клика на мишката. Самото използване на тази система дава не само гъвкавост от гледна точка на времето, но пести и сериозен процент от таксите за извършените плащания (средно около 50 % по ниски цени на плащане).

4. Бихме предложили и на двамата ни клиенти в анализа да се възползват и от новата ни платформа Булбанк Мобайл, която вкарва банкирането в едно от най-използваните устройства – мобилния телефон. С него могат да следят и управляват сметките си по всяко време и навсякъде , могат да извършват стандартни и регулярни плащания.

Изводът

Смятаме, че краткият анализ и експеримент, който направихме, показа, че пестенето на време и пари не е мит и , че може да придобие съвсем реално измерение. На пръв поглед сумите и спестените минути не са големи, но събирайки ги всеки месец и всяка година, представляват ресурс, който не е за пренебрегване.